社会保険って加入しないといけないって知ってるし、給与から引かれてる!でも、毎月給与明細で目にしていても社会保険のことあまりわからないという人は多いです。

保険適用拡大って、関係ある人はニュースで知っても自分にどう影響があるかわかりませんよね。出勤日数を減らして扶養の範囲内で働くのが良いのか?それとも社会保険加入してしまった方が良いのか?

でも、働く時間は増やしたくないし、収入が減るから出勤日数も減らしたくないというのが本音だと思います。どちらが損をしないのか身体とのバランスも考える参考にしてみてください。

この記事でわかること

- 社会保障制度がわかる

- 社会保険と国民健康保険の保障内容の違いがわかる

- 厚生年金と国民年金の将来の年金額の差がわかる

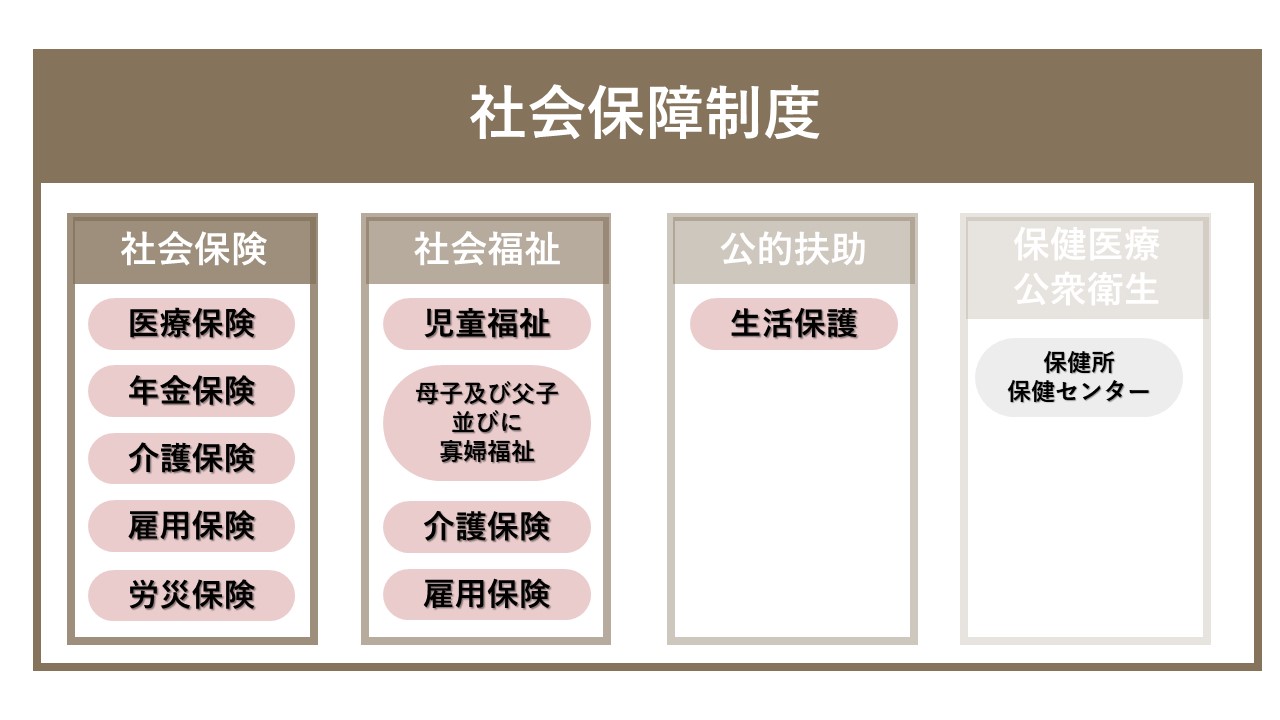

社会保険とは

社会保険制度は社会保障制度に含まれる制度の1つ。

社会保障制度の定義

国民の「安心」や生活の「安定」を支えるセーフティネットです。

厚生労働省ホームページより

「社会保険」、「社会福祉」、「公的扶助」、「保健医療・公衆衛生」からなり、子どもから子育て世代、お年寄りまで、全ての人々の生活を生涯にわたって支えるものです。

社会保障制度は多岐にわたり、国のみならず都道府県や市町村など、様々な主体がそれぞれに役割を担い、連携しながら実施しています。

社会保険の内容

国民皆保険制度

日本では、全国民が公的医療保険である「国民健康保険」や「社会保険(健康保険)」に加入しなければなりません。日本国民である以上、公的保険医療には何らかの形で加入していることになります。

国民健康保険とは

フリーランスや無職、年金受給者など社会保険に加入していない人を対象とした保険制度

ぽつりん

ぽつりん社会保険に加入していない人が全員対象となる

社会保険(健康保険)とは

ケガや病気、障害、死亡に備えるための公的な保険制度です。会社に勤める正社員や一定の条件を満たした非正規雇用者は加入することが義務付けられている強制保険制度となります。

会社をとおして手続きをおこない、勤め先により保険者がかわります。

- 全国健康保険協会

- 管掌健康保険

- 組合保険

- 共済保険

| 社会保険(健康保険) | 国民健康保険(国保) | |

| 加入対象者 | 正社員 週20時間以上の所定労働時間 勤務期間が2か月以上見込まれる 月額賃金8.8万円以上 学生以外 従業員数(101人以上の企業に勤務) ※2024.10~(51人以上の企業に勤務) | 74歳以下の健康保険に 加入できない人が対象 フリーランス 無職 年金受給者 |

| 介護保険加入対象者 | 40歳から64歳 (介護保険料がこの期間上乗せされる) | 40歳から64歳 (介護保険料がこの期間上乗せされる) |

| 長寿医療制度 | ― | 75歳以上の人 |

| 健康保険料 | 標準報酬月額に保険料率を乗じる (会社が半分負担) | 基礎控除後所得額に保険料率を乗じる |

| 扶養定義 | 扶養の定義があるので、被保険者が扶養している人も同じ給付を受けることができる | 扶養の定義なし ※人数分保険料を支払う必要があります |

| 給付内容 | ~ 6歳まで 2割負担 ~70歳まで 3割負担 ~75歳まで 2割負担 ~75歳以上 1割負担 | ~ 6歳まで 2割負担 ~70歳まで 3割負担 ~75歳まで 2割負担 ~75歳以上 1割負担 |

健康保険・国民健康保険で徹底比較

健康保険料計算と受けれる給付比較

社会保険と国民健康保険を同じ条件で見比べてみましょう

| 社会保険(健康保険) | 国民健康保険(国保) | |

| 条件 | 年 収 - 300万円 年 齢 - 30歳 扶養者 - 3名 妻(30歳)、子供(1歳、6歳) | 所 得 - 300万円 年 齢 - 30歳 扶養者 - 3名 妻(30歳)、子供(1歳、6歳) |

| 健康保険料 | 13,000円/月 ただし、会社が半分負担なければ 26,000円/月 | 約30,230円/月 |

| 出産一時金 | 原則42万円 | 原則42万円 |

| 出産手当手金 | もらえる (98日休んだ場合:約55万円) | もらえない |

| 傷病手当金 (本人のみ) | もらえる (21日休んだ場合:約11万円) | もらえない |

| 家族が増えた時の保険料 | 同じ | 増える |

ぽつりん

ぽつりん出産手当金や傷病手当金があるのは大きいわ!

社会保険と国民健康保険を比較してわかること

保険料は会社が負担してくれるので負担が少なくてすみます。家族が多い場合は、扶養定義のない国民健康保険だと負担割合がふえる。

保険加入者単体で考えると、明らかに社会保険に加入した方が、保障内容も多く安心できる内容です。

ぽつりんパート勤務の場合は、保険扶養の方がよいか?社会保険に加入がよいか?

配偶者の扶養内の方がよいかどうか?

社会保険の適用拡大をうけ、保険扶養者のパートやアルバイトの方は働き方の見直しを考える人も多いと思います。社会保険の観点でいうと、傷病手当の保障が受けれないだけなので、あまり変わりはないというのがわかります。

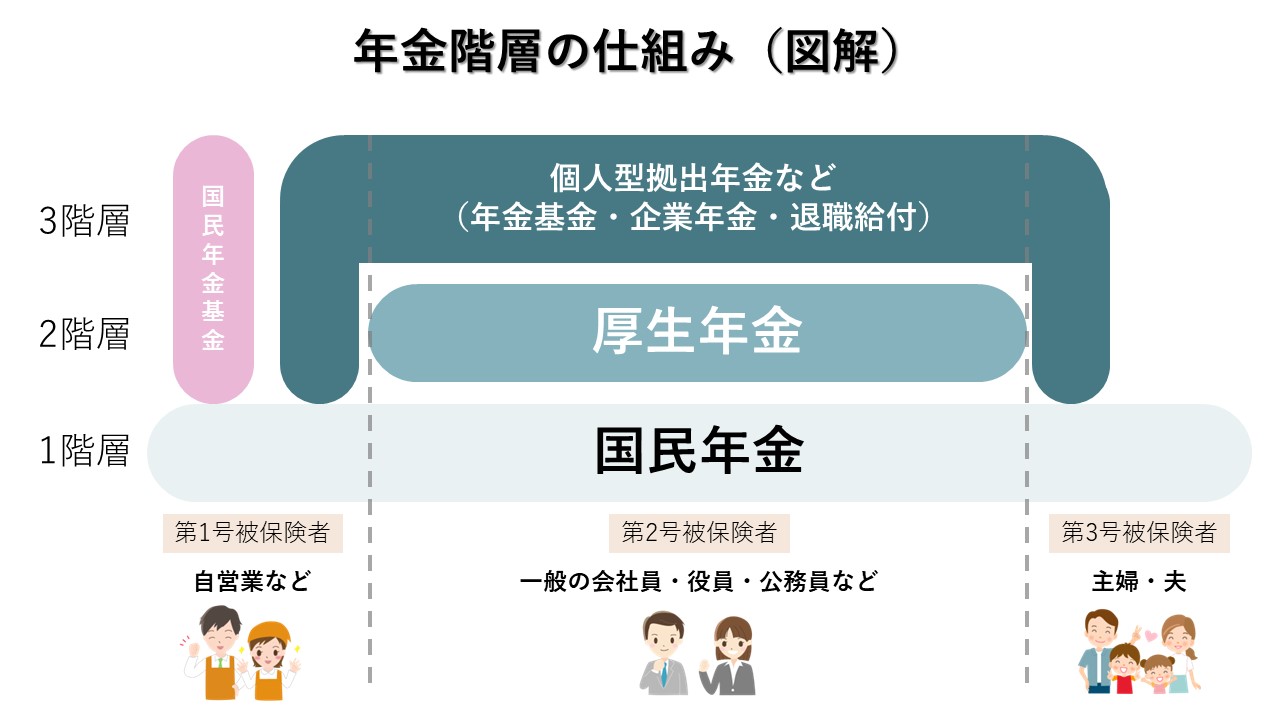

年金制度とは

定期的・継続的に給付されるお金のこと。

日本では、20歳以上の全員が年金保険に加入し、65歳以降から月に定額給付される仕組みとなります。

加入対象者

原則、年金制度は2階層となっている。

任意加入の3階層もあります。

- 1階層

-

国民年金

- 2階層

-

厚生年金

- 3階層

-

国民年金の第1号被保険者が任意で加入できる国民年金基金

企業が任意で設立し、社員が加入する企業年金

年金の種類3種類

老齢年金

20歳から60歳まで加入し、65歳から受け取ることができる年金

障害年金

国民年金に加入している間、もしくは20歳前や60歳以上から65歳未満の人が障害の認定を受けた場合に支給される年金

遺族年金

被保険者の人が亡くなった場合、その人によって生計を保たれていた家族に支払われる年金

ぽつりん扶養に入っていても年金はもらえるから大丈夫なのかしら?

年金の仕組み

年金の階層をわかりやすく図解にしてみました。

ぽつりん

ぽつりん国民年金は20歳から全員が加入しなければならないから1階層なのね!

自営業などの第1被保険者

全部で2階層

1階層の国民年金 + (任意で階層目 国民年金基金やiDeCoなど)

専業主婦・主夫などの第3号被保険者

全部で2階層

1階層の国民年金 + (任意で3階層目 iDeCoなど)

サラリーマンや公務員など第2号被保険者

全部で3階層

1階層の国民年金 + 2階層目の厚生年金+(任意で3階層目 iDeCoなど)

ぽつりん厚生年金がある第2号被保険者だけが3階層あるんだね!

国民年金と厚生年金の違い

| 国民年金 (自営業者・専業主婦・夫など) | 厚生年金 | |

| 保険料 | 一律(16,540円) | 所得により異なる (標準報酬月額30万円で約2.7万円) |

| 支払い負担割合 | 加入者全額負担 | 雇用主と半分 |

| 最低被保険者期間 | 10年 | 1か月 |

| 支給開始年齢 | 65歳 | 65歳 |

| 付加年金(上乗せ分) | 加入できる | 加入できない |

| 国民年金基金 | 加入できる | 加入できない |

| 加給年金(割増分) | 支給されない | 支給される |

| 年金給付金額(平均) | 55,000円 | 199,000円 |

ぽつりん国民年金と厚生年金、それぞれ特徴があるけれど年金給付金額の差が2.6倍と大きいわ!

単純計算

| 国民年金 | 差 | 厚生年金 | |

| 払込保険料(月) | 1.6万円 | 1.1万(3.8万)< | 2.7万円(5.4万円) |

| 60歳までの保険料 | 768万円 | 528万(1824万)< | 1,296万円(2,592万円) |

| 受給平均金額 | 5.5万円 | 14.4万< | 19.9万円 |

| 10年受給したら | 660万円 | 1,728万< | 2,388万円 |

| 15年受給したら | 990万円 | 2,592万< | 3,582万円 |

| 20年受給したら | 1,320万円 | 3,456万< | 4,776万円 |

| 受給金額が払込金額を 上回る年数 | 11.7年 | >6.3年(0.9年) | 5.4年(10.8年) |

年金を受給できる金額によって、厚生年金と国民年金のお得感は違ってくる。

65歳から年金受給した場合、厚生年金は71歳以上まで受給できれば元がとれることになります。やはり会社が半分負担してくれているというのが強みになりますね。

ぽつりんなんとなく、社会保険の方が手厚い保障なのはわかるけど、どうしても未来のことより今のお得を考えちゃいますね。

他の保障内容も今後しらべてみます!